AHV-Vorbezug: Sinnvoll oder nicht?

In unserem aktuellen Blogbeitrag erfahren Sie mehr über die Auswirkungen der Reform AHV 21 auf die AHV-Rente und darüber ob ein Vorbezug sinnvoll ist oder nicht.

Am 1. Januar 2024 trat die Reform AHV 21 in Kraft. Das Referenzalter für Frauen wird ab dem 1. Januar 2025 jährlich um drei Monate erhöht, bis es 65 Jahre erreicht. Frauen der Übergangsgeneration, das heisst, die Jahrgänge 1961 bis 1969, erhalten aufgrund von Ausgleichsmassnahmen lebenslängliche Rentenzuschläge. Eine weitere bedeutende Änderung ist die Flexibilisierung des Rentenbezugs. Neu ist, dass die AHV-Rente schrittweise, also flexibler, bezogen werden kann. Ein Vorbezug der AHV-Rente ist nun frühestens ab dem Alter von 63 Jahren möglich. Es besteht die Möglichkeit, entweder die gesamte Rente oder nur einen Teil davon, mindestens jedoch 20%, vorzubeziehen. Ein gestaffelter Bezug in maximal drei Teilschritten ist ebenfalls möglich. Allerdings reduziert sich die Rente bei einem Vorbezug um jährlich 6.8%. Bei einem Vorbezug mit 63 Jahren bedeutet dies eine Kürzung von 13.6%. Daher sollte ein solcher Vorbezug gut überlegt sein.

Lohnt sich ein AHV-Vorbezug?

Diese Frage wird mir häufig gestellt. Wie so oft gibt es auch hier keine Standardantwort; vielmehr hängt die Entscheidung von der individuellen Situation ab. Verschiedene Kriterien, wie zum Beispiel die Einkommens-, Vermögens- und Steuersituation, die AHV-Beiträge für Nichterwerbstätige oder die gesundheitliche Verfassung des zukünftigen Rentners, spielen dabei eine wichtige Entscheidungsgrundlage. Ist der Ehepartner beispielsweise noch erwerbstätig, kann der Vorbezug der AHV-Rente eine hohe Steuerprogression auslösen. Ausserdem sind trotz Vorbezug der AHV-Rente weiterhin AHV-Beiträge für Nichterwerbstätige bis zum ordentlichen Pensionsalter an die Ausgleichskasse zu entrichten. Ein Vorbezug der Rente erhöht somit die zu zahlenden AHV-Beiträge bis zur ordentlichen Pensionierung. Eine Möglichkeit, diese Beiträge zu umgehen, besteht darin, das Arbeitspensum schrittweise auf 50% zu reduzieren und bis zum ordentlichen Pensionsalter weiterzuarbeiten.

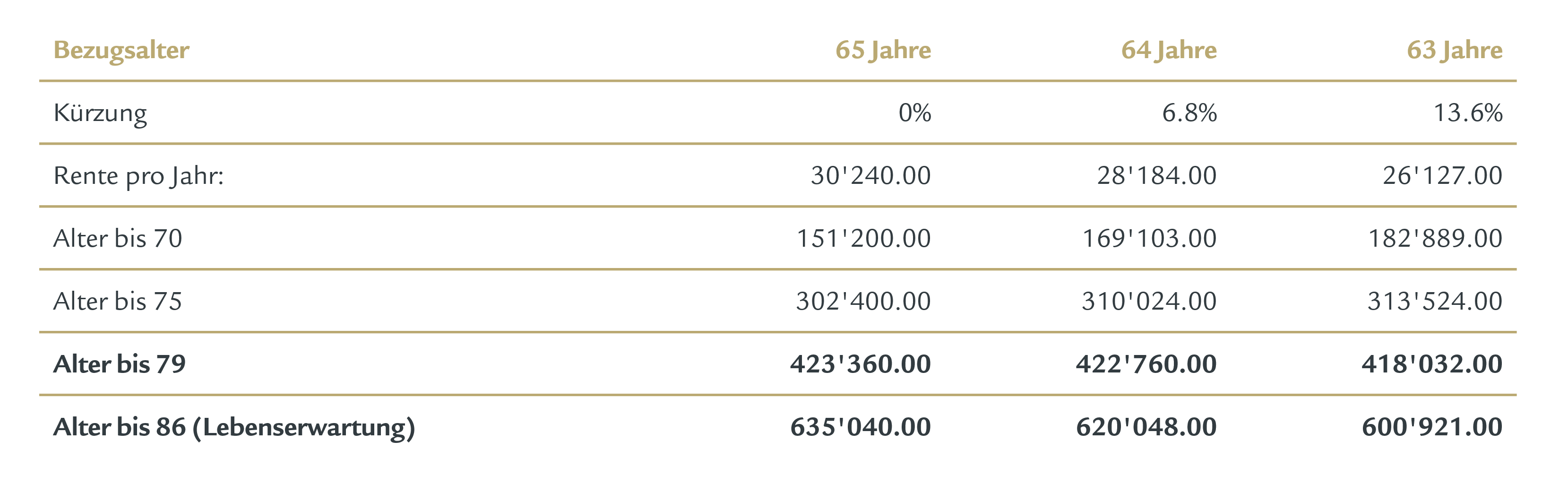

Falls jedoch ein zukünftiger Rentner gesundheitlich beeinträchtigt ist, könnte es sinnvoll sein, die AHV-Rente früher zu beziehen. Die untenstehende Tabelle mit den maximalen AHV-Renten für Unverheiratete ab 2025 (ohne Berücksichtigung der Steuerbelastungen) zeigt, bis zu welchem Zeitpunkt sich ein Vorbezug lohnen könnte.

Aus der obigen Tabelle wird ersichtlich, dass sich ein Vorbezug der AHV-Rente um ein oder zwei Jahre lohnt, wenn das 79. Lebensjahr voraussichtlich nicht erreicht wird. Für zukünftige Rentnerinnen und Rentner, die aufgrund ihres gesundheitlichen Zustands eine geringe Lebenserwartung haben, ist ein Vorbezug der AHV-Rente zu empfehlen. Mit zunehmendem Alter wird jedoch der Rentenbezug ab dem ordentlichen Pensionsalter rentabler.

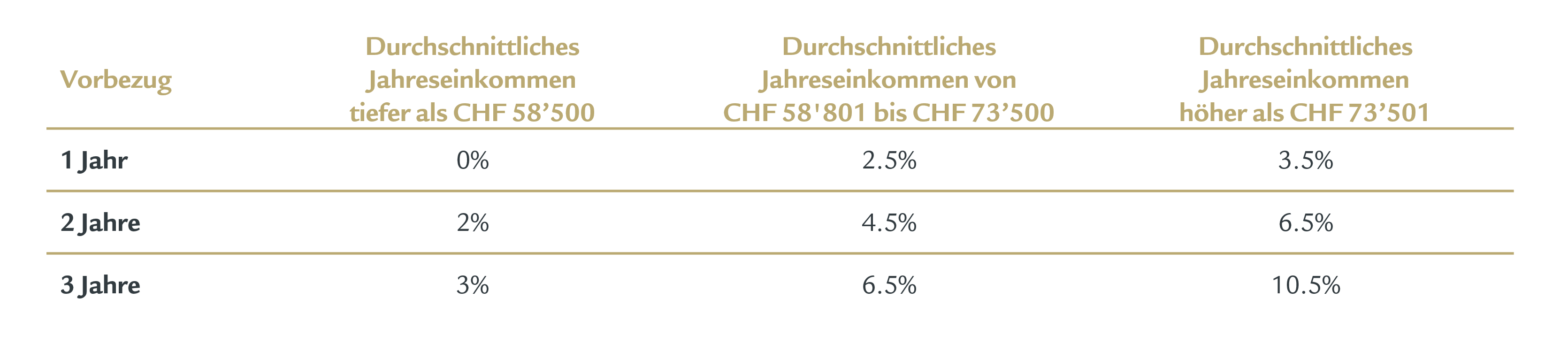

Für Frauen der Übergangsgeneration bietet sich die Möglichkeit, ihre Rente bereits ab 62 Jahren zu beziehen. Beim Vorbezug der AHV-Rente profitieren sie ab dem Jahr 2025 von einer geringeren Kürzung als üblich, jedoch entfällt in diesem Fall der lebenslange Rentenzuschlag. Trotz dieses Wegfalls kann sich ein Vorbezug der AHV-Rente für Frauen in der Übergangsgeneration, je nach ihrem durchschnittlichem Jahreseinkommen, eher lohnen als bei einem zukünftigen Rentner.

Ein Rentenvorbezug sollte unbedingt einige Monate vor dem gewünschten Rentenbeginn der zuständigen Ausgleichskasse mittels eines entsprechenden Anmeldeformulars angezeigt werden. Dies gilt auch für den Fall eines Rentenaufschubs! Die AHV-Rente kann dabei um maximal 5 Jahre aufgeschoben werden. Je länger der Aufschub, desto höher fällt der Zuschlag auf die spätere Rente aus. Es ist jedoch wichtig zu beachten, dass der Rentenaufschub der Ausgleichskasse über das Formular «Anmeldung für eine Altersrente» mitgeteilt werden muss. Wenn die Ausgleichskasse nicht informiert wird, gibt es bei einem späteren Rentenbezug keinen Rentenzuschlag. Dies liegt daran, dass die AHV-Rente nicht automatisch ausgezahlt wird, sondern aktiv beantragt werden muss!

Gerne beraten wir Sie bezüglich der Bezugsmöglichkeiten Ihres Vorsorgeguthabens und erarbeiten zusammen mit Ihnen eine individuelle Anlagestrategie.

Kommentar

Kategorien

Anlagethemen Baumann Portfolio Fonds Berichterstattung Vermögensverwaltung- und Beratung Volkswirtschaft Wissenshaus Baumann & CieAnlagekommentar

US-Wahlen: Viel Rhetorik, wenig Einfluss auf Wirtschaft und Finanzmärkte

01. November 2024

Die US-Wahlen sind allgegenwärtig. Nicht nur in den USA, sondern weltweit ist dieses Thema in der Presse sehr präsent. Grundsätzlich scheint der Wahlausgang nach wie vor offen zu sein. Hat der …

Baumann Fokus

Baumann Fokus vom 01. November 2024

Einmal pro Monat erscheint unser beliebter 4-seitiger Baumann Fokus. Darin erfahren Sie, wie wir denken, was uns und die Märkte bewegt und welche Anlageempfehlungen wir Ihnen geben. Und auf Seite 4 entdecken Sie jeweils interessante «bankfremde» Themen.

Baumann Fokus

Kommentare

Es wurden noch keine Kommentare verfasst.